本周唠嗑&账户状态:

本周AI上游硬件公司股价大幅回撤,导火索是Meta计划把过剩的AI算力对外出租。本轮AI硬件公司的估值建立在超大科技公司持续提高资本开支投入AI基建。随着马斯克spacex和扎克伯格meta出租算力,意味着世界上最聪明的企业家可能已经认输:自己开发ai确实赚不到利润。后续如果ai下游业务迟迟找不到盈利来源、贡献足够现金流、更多ceo认命,则对上游资本开支将产生连锁下滑,可能成为这轮ai算力硬件行情转折点。

我过去两年在半导体/科技类的核心持仓一直比例较高,在6月陆续调整部分比例至其他板块(本周加仓创新药),创新药行业从25年开始处于弱复苏阶段,各龙头公司收入利润企稳,目前行业估值处于历史中枢附近。

我的账户情况:

本周(截止周四)整体账户盈利约3.1万元;

定投账户跟投500元,累计收益率28.78%

市场回顾:

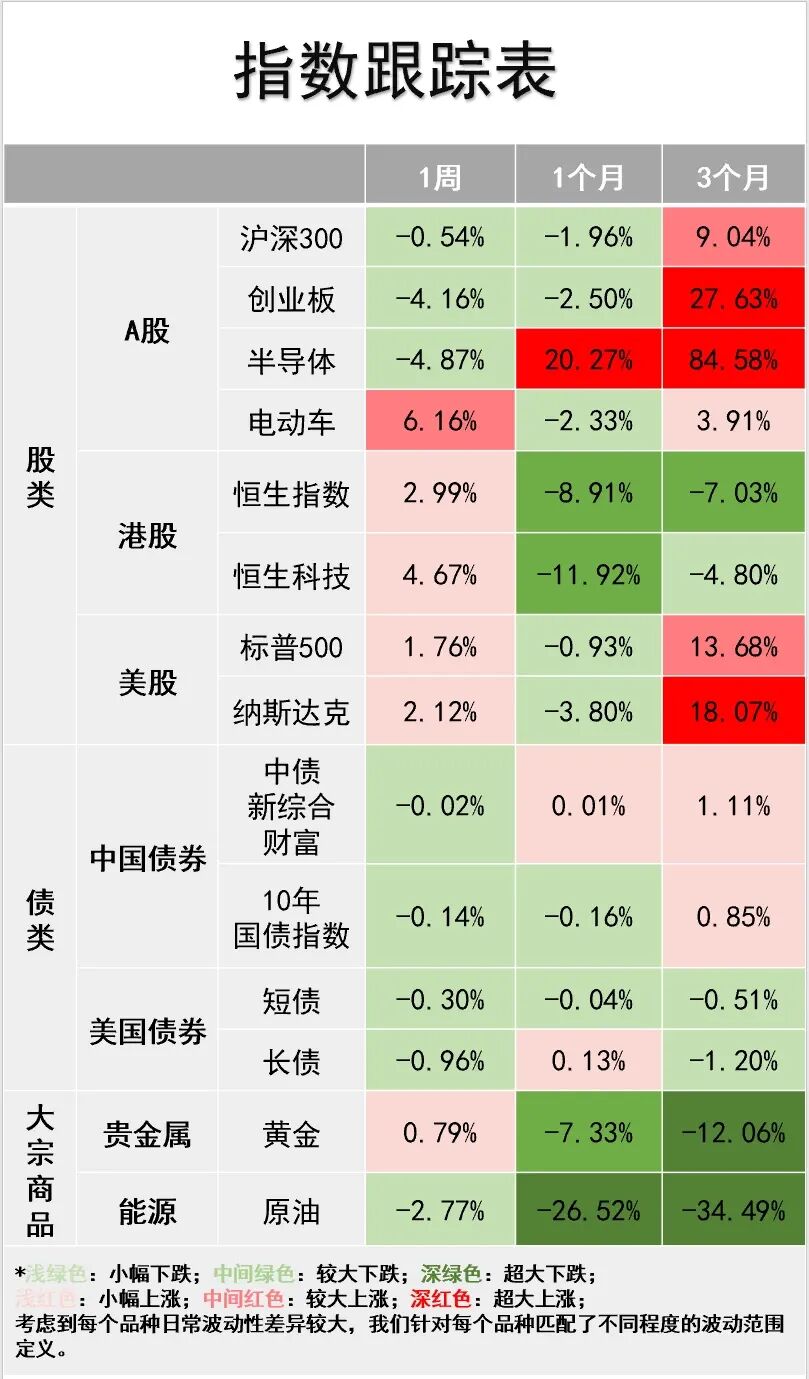

本周A股,上证指数涨0.41%,收报4043.64;沪深300跌0.54%,收报4842.17;创业板指跌4.16%,收报4019.93;

本周港股,恒生指数涨2.99%,收报23350.03;恒生科技指数涨4.67%,收报4454.28;

本周美股,标普500涨1.76%,收报7483.24;纳斯达克指数涨2.12%,收报25832.67。

最近一周A股持续震荡,不仅是行业主题之间的极致分化,今年以来价值风格和成长风格的分化也是分外明显。我们关注的指数里,中证全指本周涨0.05%。从具体指数来看,大盘股指数上证50本周涨0.84%,沪深300跌0.54%;中证500作为中盘指数涨0.48%。中证1000涨0.23%,中证2000涨1.18%。

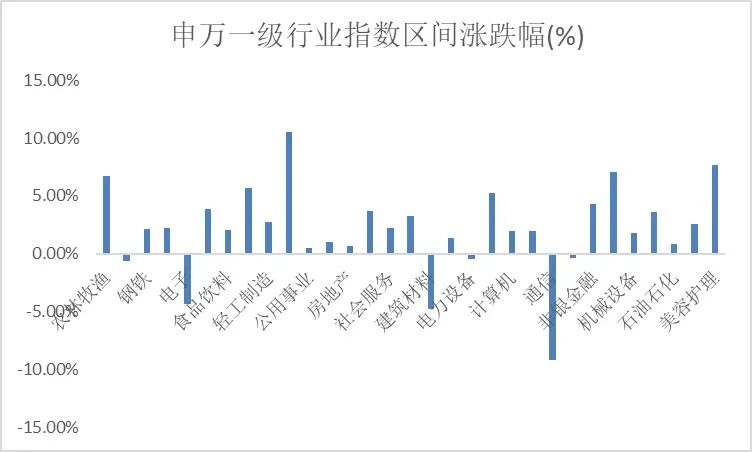

本周31个行业,25个上涨,6个下跌。其中,医药生物、美容护理和汽车上涨较大,涨幅分别为10.53%、7.64%和7.06%;通信、建筑材料和电子下跌较大,跌幅分别为9.17%、4.77%和4.30%。

*数据来源:Wind

统计区间:2026/6/29——2026/7/3

本周大事件

01

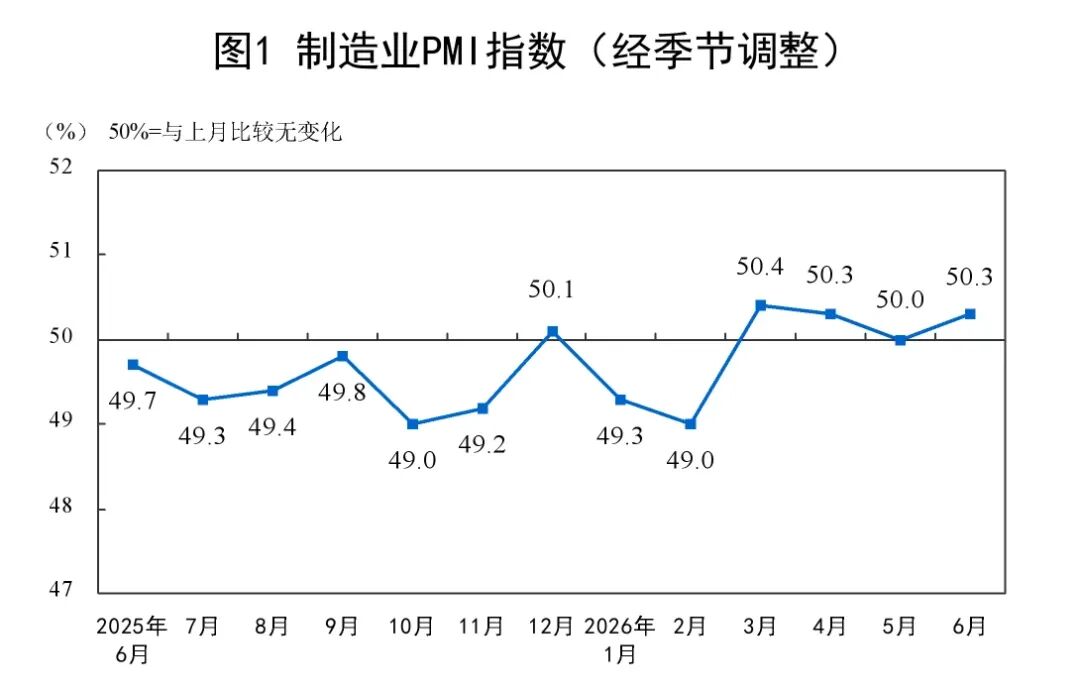

6月制造业PMI回升至50.3%

6月制造业PMI为50.3%,比上月上升0.3%,重返扩张区间。

6月制造业PMI重回线上,主要是外部美伊局势缓和,同时内部新动能表现较强。具体看,制造业供需两端均走强,需求、尤其是外需回升更多,新出口订单指数回升1.5%、重回线上;价格指数进一步回落,原材料购进与出厂价差初步收窄,企业利润压力将得到一定缓解。

经济新旧动能延续分化、新动能明显强于旧动能,高技术制造业PMI进一步上升、已连续17个月位于线上,消费品行业PMI则初步回升至线上附近。

02

美国6月非农数据低于预期

根据美国劳工部7月1日公布的数据,6月非农就业数据低于预期。新增非农就业5.7万人(预期11.5万),私人部门新增4.9万人(预期约12.0万),均不足预期的一半;此外,4月和5月合计净下修7.4万。就业扩散指数从56.0回落至54.4。

实际数据和预期偏差极大,新增非农远不及预期。失业率虽然小幅下降,但主要源于供给原因;薪资增速符合预期,没有助推通胀,这些都指向加息的必要性下降。数据公布后,市场定价美联储7月和9月大概率不加息,10月加息概率为45.9%,12月加息概率为76.5%。

以下是我们总结的指数跟踪表,

欢迎大家点赞转发!

主要指数估值状况:

*数据来源:Wind

统计区间:2016/1/4——2026/7/2

截至7月2日,中国10年期国债收益率和上周相比下降0.02%,是1.74%;而美国10年期国债收益率和上周相比上涨0.09%,是4.49%。中美利差倒挂幅度相比上周有所扩大。

2.估值

(1)沪深300

统计区间:2015/1/5——2026/7/3

截至7月3日,沪深300收盘点位是4842.17,目前PE是14.3,2019年1月1日至今(1轮周期)PE百分位83.01%,2012年1月1日至今(多轮周期)PE百分位是86.03%。

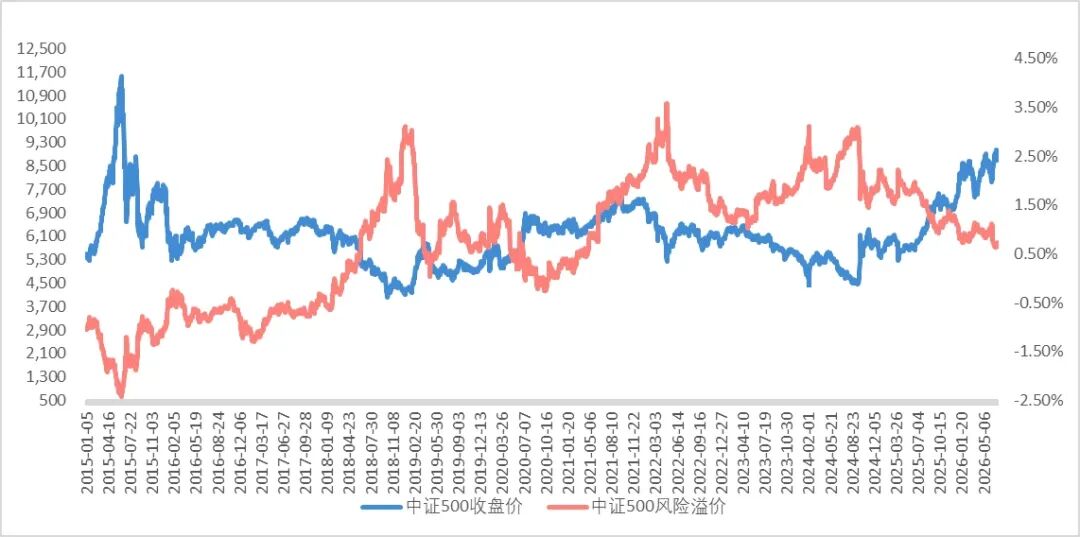

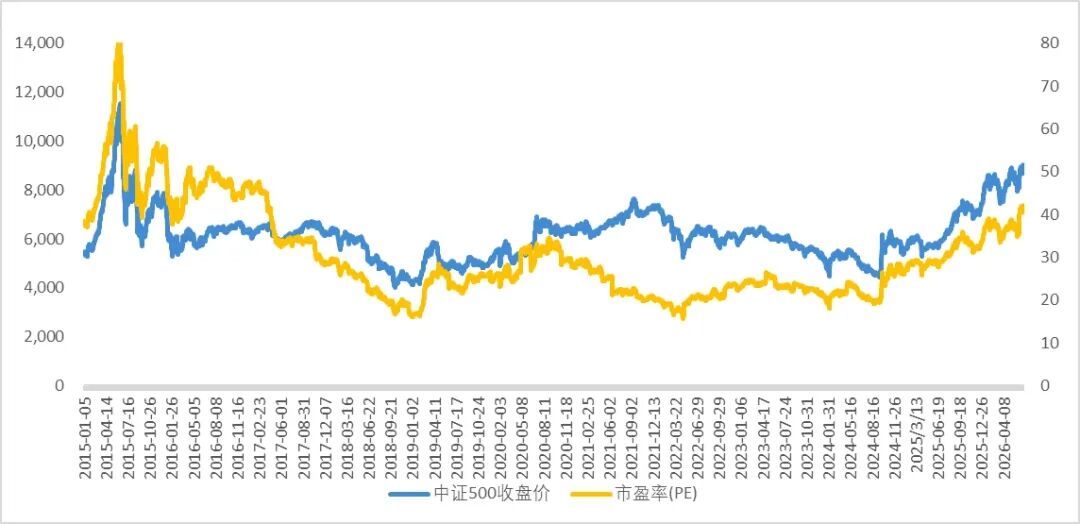

统计区间:2015/1/5——2026/7/3

截至7月3日,中证500收盘点位是8745.26,目前PE是40.9,2019年1月1日至今(1轮周期)PE百分位是99.56%,2012年1月1日至今(多轮周期)PE百分位是85.44%。

*数据来源:Wind

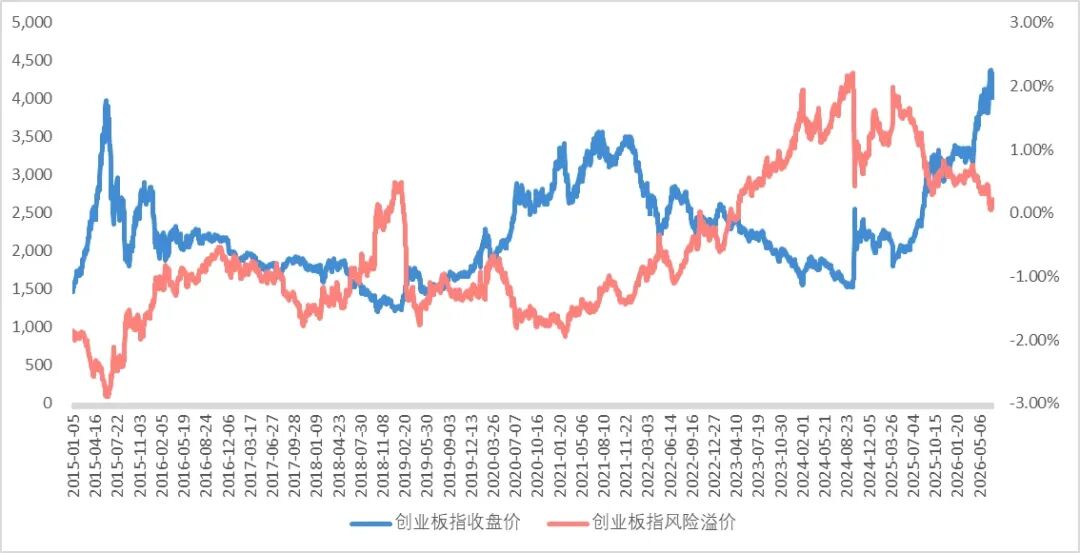

统计区间:2015/1/5——2026/7/3

截至7月3日,创业板指收盘点位是4019.93,目前PE是51.2,2019年1月1日至今(1轮周期)PE百分位是60.19%,2012年1月1日至今(多轮周期)PE百分位是58.35%。

*数据来源:Wind

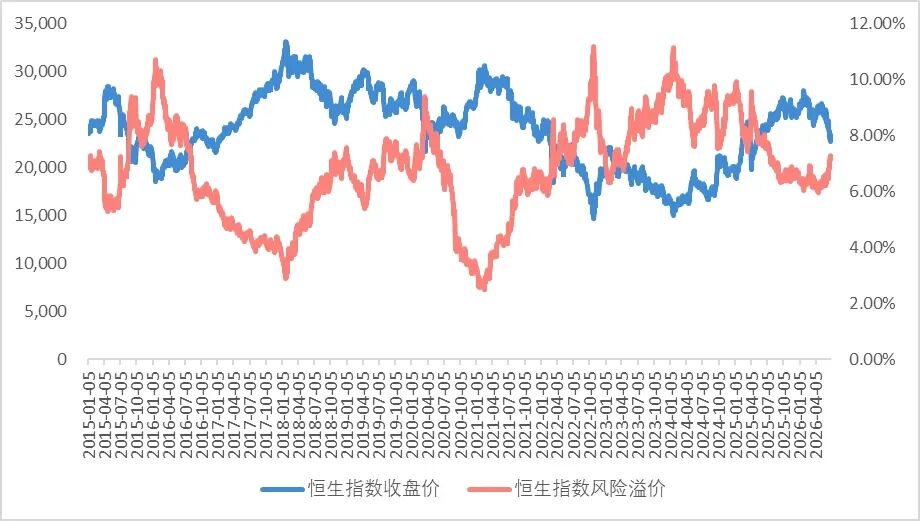

统计区间:2015/1/5——2026/7/3

截至7月3日,恒生指数收盘点位是23350.03,目前PE是11.3,2019年1月1日至今(1轮周期)PE百分位是72.12%,2012年1月1日至今(多轮周期)PE百分位是72.77%。

*数据来源:Wind

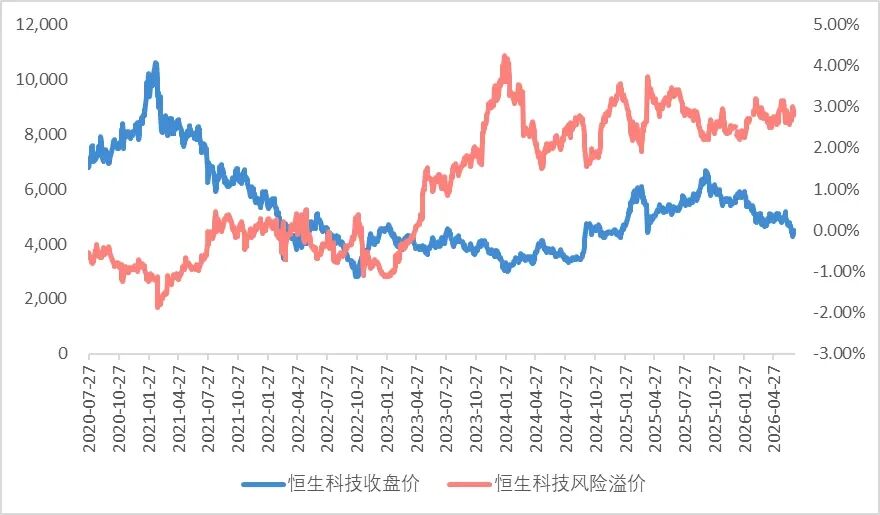

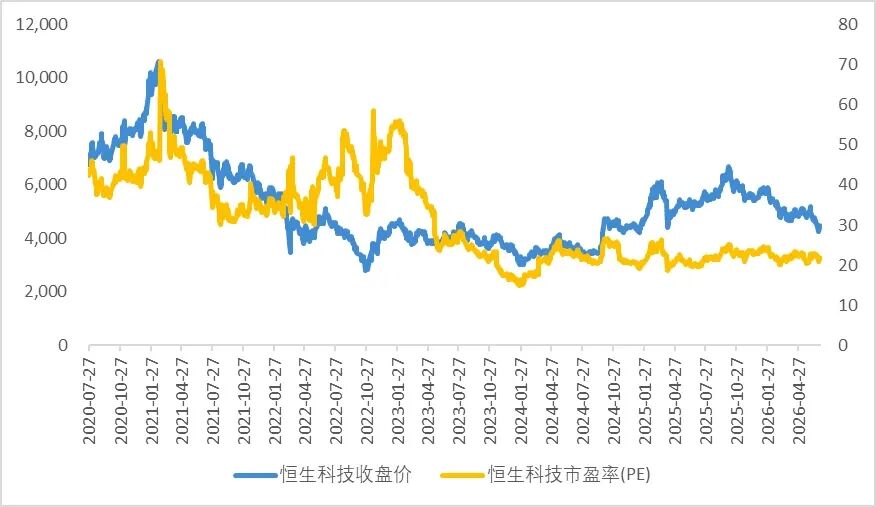

统计区间:2020/7/27——2026/7/3

截至7月3日,恒生科技收盘点位4499.00,目前PE是21.9,2020年7月27日成立至今(1轮周期)PE百分位是21.31%。

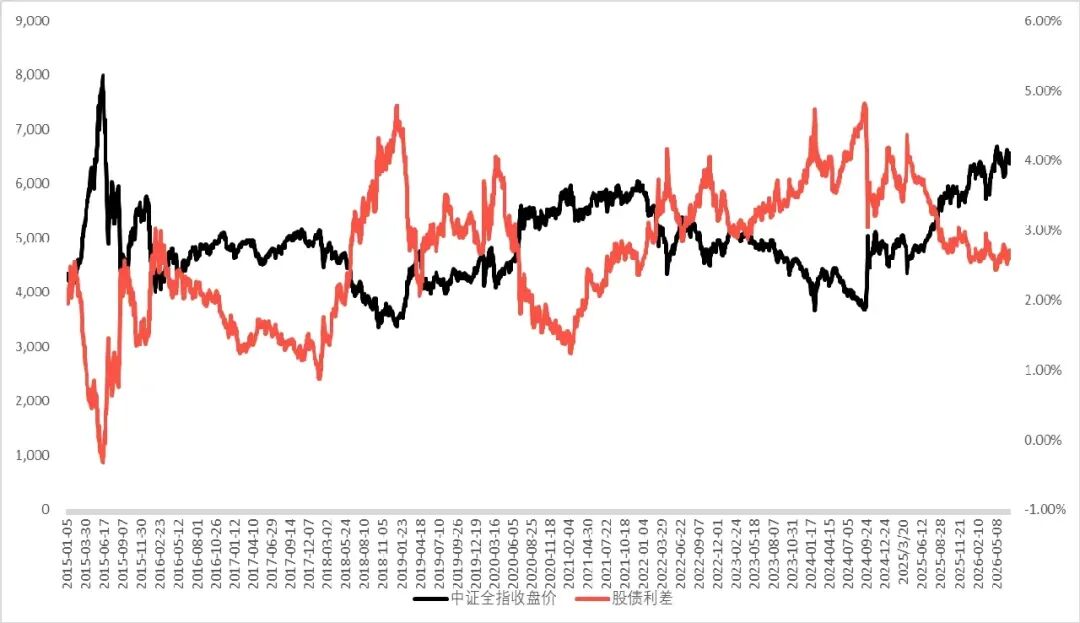

(6)股债性价比

统计区间:2016/1/5——2026/7/3

本周A股市场持续震荡。股债利差相较上周有所扩大,目前处在投股性价比中枢附近的区间。

注:股债利差越高、股类投资相对债类投资性价比越高。

(1)中证500

*数据来源:Wind

(2)中证1000

*数据来源:Wind

(3)沪深300

*数据来源:Wind

(4)上证50

*数据来源:Wind

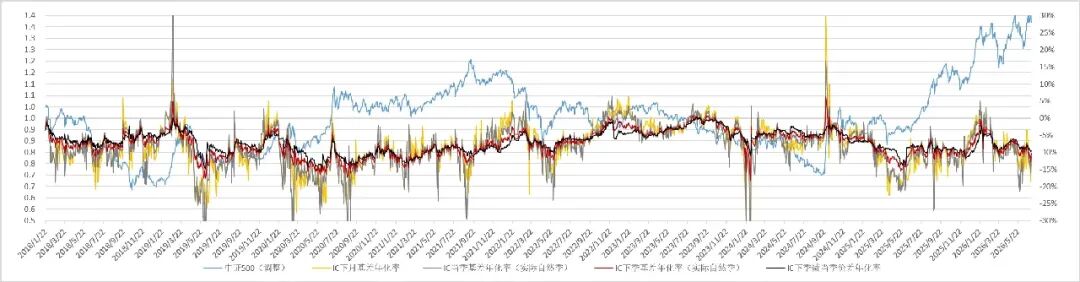

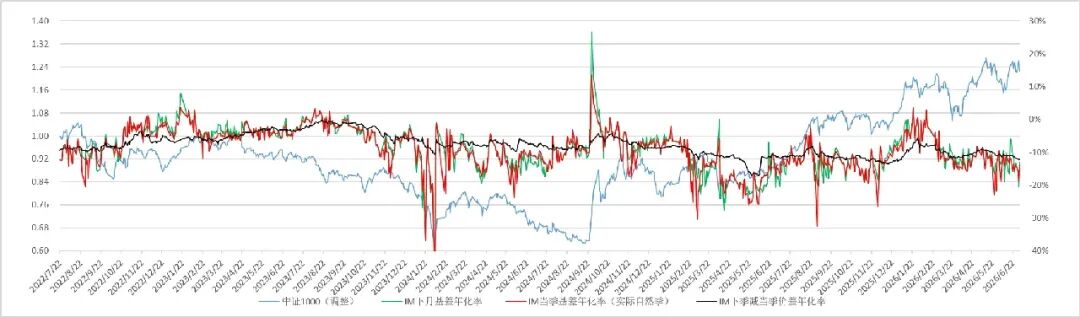

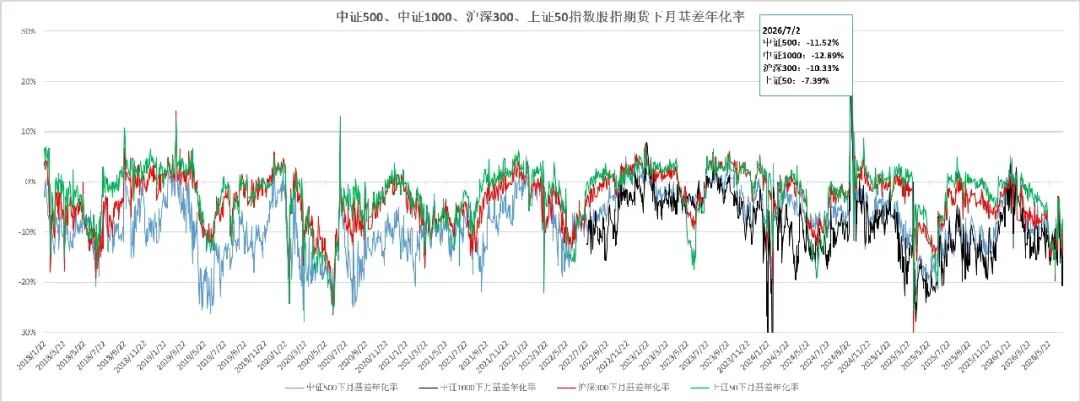

(5)基差年化率

*数据来源:Wind

统计区间:2018/1/1——2026/7/2

中证500、中证1000、沪深300和上证50四大基差主力合约贴水收窄。

行业热点:

1.半导体

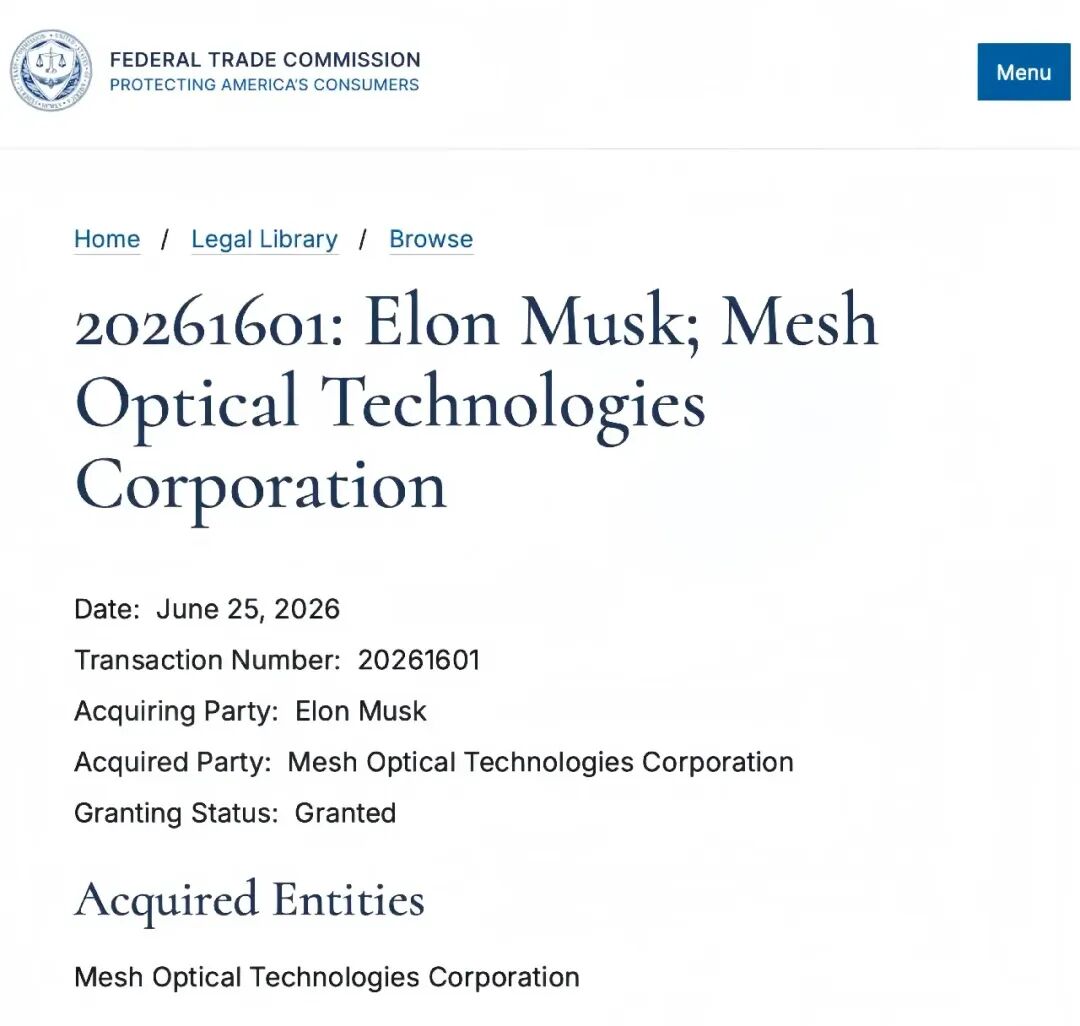

- 马斯克进军光通信

6月27日,美国联邦贸易委员会(FTC)正式批准埃隆·马斯克个人收购光模块初创公司Mesh Optical Technologies。看似一笔常规的科技并购,实则标志着“光子集成电路(PIC)”正从通信边缘走向计算中枢,与传统硅基集成电路(IC)并肩,共同构筑AI时代智能基础设施的双重基石。

值得关注的是,Mesh并非外部闯入者,而是由三位前SpaceX工程师(Travis Brashears、Cameron Ramos、Serena Grown-Haeberli)于2025年2月创立,其技术基因直接源自星链(Starlink)卫星间激光通信系统的实战经验。这支团队深谙“太空级可靠性”与“毫秒级低延迟”的硬核要求,如今将同一套光学互连范式,精准复用至地面AI数据中心。

其首款产品Alpha C1光学收发器,单通道速率高达1.6Tbps,采用倒装芯片键合(Flip-Chip Bonding)工艺实现光电共封装(CPO)雏形。它直击当前AI超算集群最痛的瓶颈:COLOSSUS系列集群(合计约1GW算力、超22万颗GB300芯片)堆叠再高,若数据“血管”仍靠铜缆在服务器间拖拽,模型训练就会陷入大规模空转等待。Alpha C1将端到端延迟压缩至纳秒级,功耗较传统电气互连降低40%以上——对一座年耗电数亿美元的千卡级AI数据中心而言,3%–5%的功耗优化,即是每年数千万美元的真金白银。

长鑫存储签200亿大单

6月30日,长鑫存储与腾讯正式签署一份金额超200亿元人民币(29.4亿美元)的多年期DRAM长期供货协议(LTA)。

该协议将面向腾讯服务器业务,持续供应高性能服务器级DRAM芯片,合作期限预计达三至五年。这是国内存储芯片厂商首次与头部云服务商达成如此规模、如此深度的战略绑定,标志着中国DRAM产业迈向“商业可信”的关键跃升。

DRAM作为服务器与数据中心的“数据高速缓存中枢”,直接支撑云计算、大规模数据库及AI训练推理等核心算力场景。长期以来,全球DRAM市场由三星、SK海力士、美光三大巨头主导,合计市占率超90%,中国互联网企业严重依赖进口,供应链安全始终面临地缘政治与产能波动的双重压力。在此背景下,腾讯选择长鑫存储作为长期战略供应商,绝非简单的成本替代,而是对其产品性能、良率稳定性、交付一致性及量产能力的全面背书。

据行业公开数据显示,长鑫存储依托合肥、北京三大12英寸DRAM晶圆厂,其当前月产能已达20万片晶圆,稳居国内第一、全球第四;据国际机构预测,到2026年底,月产能有望突破35万片,逐步缩小与美光等国际龙头的规模差距。

2.新能源车

2026年动力电池需求达888.7GWh

6月30日,中国汽车动力电池产业创新联盟2026年度论坛在沪召开。国家动力电池创新中心副主任马小利在主旨演讲中指出:随着国内新能源汽车市场渗透率趋近阶段性高位,产销量增速放缓,动力电池产业正由过去“量价齐升”的高速增长阶段,全面迈入“稳健增长、结构升级”的新周期。

数据显示,2026年我国动力电池全年装车量预计达888.7GWh,同比增长15.8%,虽然仍保持两位数增长,但较2025年明显回落,行业整体增速换挡。值得关注的是,新能源商用车装车需求达216.1GWh,同比激增34.7%,远超乘用车(672.7GWh,+10.8%)。

城市公交电动化纵深推进、换电重卡商业化提速、物流车绿色替代加快,正推动商用车电池需求成为新增长极;而乘用车市场则更多转向技术迭代(如800V高压平台、半固态电池上车)、成本优化与差异化竞争,增长逻辑从“规模扩张”转向“价值提升”。

与此同时,“结构升级”不仅体现在应用端,更贯穿于材料体系(钠离子、锰铁锂量产提速)、制造工艺(智能工厂、极限制造)、回收利用(梯次应用标准完善、再生材料占比提升)等全链条。行业正以更理性、更可持续的方式夯实高质量发展根基。

动力电池史上最严合规新规实施

7月1日,我国新能源汽车产业将迎来关键合规节点:《电动汽车用动力蓄电池安全要求》(GB 38031-2025)与《电动汽车安全要求》(GB 18384-2025)两项强制性国家标准将同步正式实施。

这是全球首个将“动力电池系统不起火、不爆炸”列为强制性指标的国家技术法规,也是我国首次实现电池本体安全与整车高压安全标准协同落地、闭环管控的重大突破。

新国标从旧版“热失控后预警5分钟”的被动防御,跃升为新版“本征安全+物理干预”的主动阻断。电池端,新增底部撞击、快充循环后安全等高风险场景测试,倒逼企业提升电芯材料稳定性、模组隔热能力与PACK级热管理精度;整车端,则废止软件依赖型断电方案,强制搭载独立于主控系统的物理“一键断电”硬件回路,即便车机死机、线束损毁,生命保障依然在线。

在市场实践层面,动力电池安全技术的攻坚早已进入实质性落地阶段。例如:宁德时代2020年即量产无热扩散电池;亿纬锂能2022年实现三元/铁锂系统级不起火;宇通客车2021年首发氮气保护系统,并迭代至第四代,成本下降超80%。从此,电池不再是标准化能量模块,而是适配重卡、公交、网约车等多元工况的智能能源节点;安全也不再是单点功能,而是贯穿材料—结构—算法—云平台的全栈能力。

据测算,为全面满足新版国家标准,电池系统成本预计上升15%–20%,对应单车新增成本约3000–5000元。不过对于技术积淀深厚、研发投入持续的头部企业受影响有限;而研发能力薄弱的中小电池厂商,以及主打性价比的中低端车型,则面临显著的成本压力与市场淘汰风险。

随着规模化应用推进与数字化验证手段普及,行业正加速走出“高投入—长周期—高试错”的传统开发模式。例如:宇通通过热-电耦合多物理场仿真技术,大幅压缩实车测试周期;磷酸铁锂电池凭借本征安全性高、温域适应性强、循环寿命优等优势,进一步强化其在主流市场的主导地位。在此背景下,产业资源将持续向优质产能集聚,行业集中度有望加快提升。

风险提示:本文提及部分上市公司仅为示例说明,不构成任何投资建议。上市公司表现受宏观经济、行业竞争及公司管理等多重因素影响,具有不确定性。投资者应基于自身风险承受能力、投资目标和财务状况,独立审慎决策,必要时咨询专业顾问。

我是江不卖,持有1000万账户。用实盘操作为自己说的话负责。希望我的内容能给大家一些平静的力量,度过低谷,获得收益。也希望能成为大家在投资理财领域里说真话的好朋友,有什么想法和问题欢迎留言讨论,看到了都会回复!

最后祝大家投资顺利!点赞转发发大财!

船长说金融

理财相关问题咨询可扫描左侧二维码,或搜索【c13699270930】,添加微信交流。

资讯来源:微信公众号