2026年7月10日,中国航天完成了一次标志性试验。长征十号B运载火箭的第一级助推器在发射后成功实施了着陆回收。根据现场影像,火箭级段由一套网索系统承接,在下降末端完成姿态调整并平稳触网。这是中国大型液体运载火箭首次成功实现一子级地面回收。

伯恩斯坦在2026年7月13日发布了最新的行业研究报告。报告承认,中国在火箭回收技术上的进展正在提速,比分析师的预期提前了大约六个月。

中国方面计划在今年晚些时候进行另一次发射和着陆尝试。在2025年12月,中国向国际电信联盟提交了总量超过20万颗低轨卫星的频率申请,为大规模星座部署预留频谱资源。伯恩斯坦认为,从长期战略看,中国航天是SpaceX真正的竞争对手。

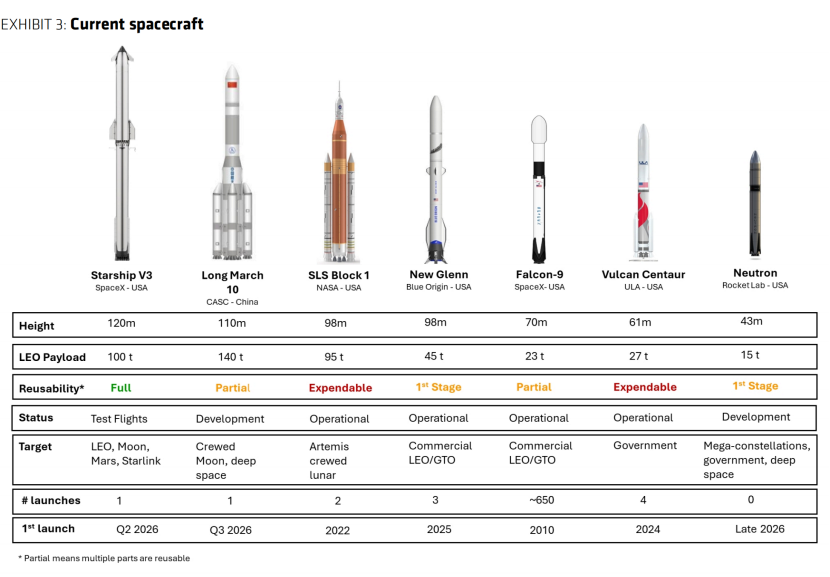

在更广泛的商业航天竞争格局中,目前仅有蓝色起源的新格伦火箭完成了大型火箭的回收和复飞。火箭实验室的中子号火箭也规划了一级复用,目前尚未进行入轨飞行试验。新格伦同样采用一级复用方案,并完成了助推器着陆回收,首次复飞在2026年初完成,但其发射节奏仍与SpaceX存在较大差距。

伯恩斯坦认为,SpaceX目前仍保持着显著的技术和规模优势。猎鹰九号火箭已实现一级助推器的常态化重复使用,部分单体助推器的复用次数已超过20次。依托于SpaceX在霍桑工厂建立的高效第二级生产线,在2025年,猎鹰九号完成了165次发射任务。

相比之下,长征十号虽然完成了首次着陆,但目前尚未进行同一枚助推器的二次发射。从设计架构看,长征十号与猎鹰九号类似,均属于一级可复用而二级一次性使用的方案。这意味着要实现高频率发射,中国仍需建立与之匹配的大规模总装能力。

SpaceX的星舰系统目标是第一级和第二级全复用,目前全复用尚未在星舰上完全演示成功,但一旦实现,将带来年发射次数的一个数量级增长。分析师预测,SpaceX在2031年的发射次数约为3,500次,而SpaceX自身的公开预期则超过9,000次。相比之下,即使中国继续投入资源,到2031年长征十号年发射量超过100次也存在挑战。

伯恩斯坦也对更大的地缘政治背景进行了分析。中国载人航天工程办公室多次将2030年设为载人登月的目标时间,并规划建设月球研究站。美国阿尔忒弥斯计划的目标则是2028年底前实现宇航员登月。两套时间表的重叠意味着新一轮月球竞赛已经进入实质性阶段。面对中国航天的竞争,美国政府将大概率加大对航天事业的投入。诸如蓝色起源和波音等企业也参与了美国登月计划,不过出于在月球建立基地的竞争需求,预计SpaceX将从当前的态势中得到美国政府最强力的政策与合同支持。

分析师基于SpaceX在2024年的历史数据,预测了其在2031年的财务表现。到2031年,SpaceX的预计总收入将达到约5542亿美元。其中AI收入约3392亿美元,连接服务收入约2059亿美元,航天发射收入约91.7亿美元。报告认为,轨道数据中心是SpaceX未来价值的核心来源,SpaceX长期估值的核心支撑并不在发射业务本身,而在于其将大型运载工具转化为太空算力基础设施的能力。

据此,分析师使用SOTP计算了SpaceX的企业估值,认为至2027年,SpaceX的目标价将达到239美元,给出了“跑赢大盘”的市场评级。基于报告发布时SpaceX的股价为145.3美元,伯恩斯坦认为其股价仍有约64%的上行空间。

当然,这一估值成立的关键前提是星舰实现全复用,若该目标无法达成或大幅延后,发射规模和财务预测均需重估。此外,若市场对云端算力需求的长期增长低于当前主流预期,也会直接削弱轨道数据中心业务的商业基础。

综上,伯恩斯坦认为,中国航天是SpaceX唯一具备长期竞争潜力的对手,其资源投入规模和国家战略导向使其不可忽视,但这种竞争在短期内不会实质改变SpaceX的市场地位。随着星舰进入常态化试飞阶段,SpaceX正在将技术焦点从验证回收能力转向验证全系统快速复用能力,这也是下一阶段的主要看点。

我们是比格寻宝。请点赞、转发我们的文章,让更多人看到我们。关注我们,我们愿助您挖掘海内外投资机会,帮您嗅出财经背后真相。

(风险提示:投资有风险,选择需谨慎。本文仅作为信息分享,不构成任何投资建议,对内容的准确与完整不做承诺与保障。据此操作,风险自担)

(文中图片皆来源于网络)

资讯来源:微信公众号